계속기록법

- 상품의 매입과 매출이 있을 때마다 상품의 증감을 상품계정에 기록하고 또 매출수익과 매출원가를 기록

1. 상품매입시: 상품계정에 상품의 증가를 기록

- 차변 = 상품, 대변 = 매입채무

2. 상품판매시: 매출수익과 매출원가를 기록하고 상품감소를 상품계정에 기록

- 매출수익: 차변 = 매출채권, 대변 = 매출

- 매출원가: 차변 = 매출원가, 대변 = 상품

예1

- 상품매입: 5/1에 매입단가 1000에 A상품 100개를 신용매입

- 차변 = 상품 100000, 대변 = 매입채무 100000

예2

- 상품판매: 5/2에 A상품 20개를 단위당 1500에 신용판매

- 차변 = 매출채권 30000, 대변 = 매출 30000

예1, 예2

- 매출수익과 매출채권 = 1500*20 = 30000

- 매출원가와 상품 감소 = 1000*20 = 20000

- 판매 후 상품재고액 = 1000*80 = 80000

- 상품이 판매될 때마다 매출원가를 기록하므로 기말에 매출원가계정의 차변합계는 당해 기간 전체의 매출원가를 바로 나타냄

- 기말의 상품계정의 차변잔액도 기말 현재의 상품재고액을 바로 나타냄

- 계속기록법을 사용할 때에는 상품의 품목별로 증가/감소를 기록하기 위한 상품재고장이 필요 (분개에는 품목/수량이 표시되지 않기 때문)

- 계속기록법은 언제든지 상품재고를 알 수 있게 하므로 재고관리에 유용

- 전산회계시스템이 보편화되면서 계속기록법의 사용도 확산되고 있음

실지재고조사법

- 상품의 매입/매출시 상품 증감을 상품계정에 기록하지 않고 매출원가도 기록하지 않으며 그 대신 기말에 재고량의 실지조사를 통해서 기말 상품재고액과 회계기간 전체의 매출원가를 한 번에 산정하는 방법

- 상품의 매입시에는 임시적으로 매입이라는 계정의 차변에 상품매입액을 기록

1. 상품매입시: 매입계정에 상품매입액을 기록

- 차변 = 매입, 대변 = 매입채무

2. 상품판매시: 매출수익만 기록하고 매출원가와 상품감소는 기록하지 않음

- 매출수익: 차변 = 매출채권, 대변 = 매출

- 매출원가: 분개없음

매출원가 산정방법

- 위와 같이 기말재고액과 매출원가가 산정되면 수정분개를 해서 상품계정의 차변잔액을 기말재고액으로 수정하고 또 매출원가를 계정에 기록

물음1: 계속기록법과 실지재고조사법을 각각 사용한여 매입/매출거래 기록

계속기록법

6/5

차변: 상품 400000, 대변: 매입채무 400000

6/10

차변: 매출채권 450000, 대변: 매출 450000

차변: 매출원가 300000, 대변: 상품 300000

6/15

차변: 상품 500000, 대변: 매입채무 500000

6/20

차변: 매출채권 550000, 대변: 매출 550000

차변: 매출원가 400000, 대변: 상품 400000

실지재고조사법

6/5

차변: 매입 400000, 대변: 매입채무: 400000

6/10

차변: 매출채권 450000, 대변: 매출 450000

6/15

차변: 매입 500000, 대변: 매입채무 500000

6/20

차변: 매출채권 550000, 대변: 매출 550000

물음2: 6월의 매출원가 산정

매입/매출의 부대비용

- 상품의 매입/판매 시의 운송비 부담은 거래당사자 간의 계약에 의해 정해짐

- 상품매입자가 운송비를 부담하면 상품의 취득원가에 포함

- 상품판매자가 운송비를 부담하면 판매활동의 비용이 됨

상품매매기업의 회계순환

- 앞의 컴퓨넷(주) 사례를 이용하여 기말의 3~6단계 절차를 설명

- 실지재고조사법을 사용한 경우를 대상으로 하여 기말 수정분개를 설명

- 기말인 6/30의 수정전시산표 (회계기간: 6/1~6/30)

- 수정분개사항

- 1번의 목표 (실지조사에의한 기말 상품재고액 40만원)

상품계정의 기초재고액 200000을 매출원가계정 차변에 옮김

- 차변: 매출원가 200000, 대변: 상품(기초) 200000

(이 단계에서 상품계정의 차변잔액은 0이 됨)

매입계정의 당기매입액 900000을 매출원가계정 차변에 옮김

- 차변: 매출원가 900000, 대변: 매입 900000

(이 단계에서 매입계정은 잔액이 0이 되어 마감)

기말재고액 400000을 상품계정 차변과 매출원가계정 대변에 기록

- 차변: 상품(기말) 400000, 대변: 매출원가 400000

(이제 상품계정 차변잔액이 기말재고액을 나타내고 매출원가계정 차변잔액도 매출원가 700000을 나타냄

- 2,3번의 목표(선급보험료 및 미지급임차료에 대한 수정분개)

보험료 선급액 중에서 6월분 보험료를 비용으로 인식

- 차변: 보험료 10000, 대변: 선급보험료 10000

6월의 임차료 비용을 인식하고 미지급임차료 계상

- 차변: 임차료 80000, 대변: 미지급임차료 80000

재무제표 작성

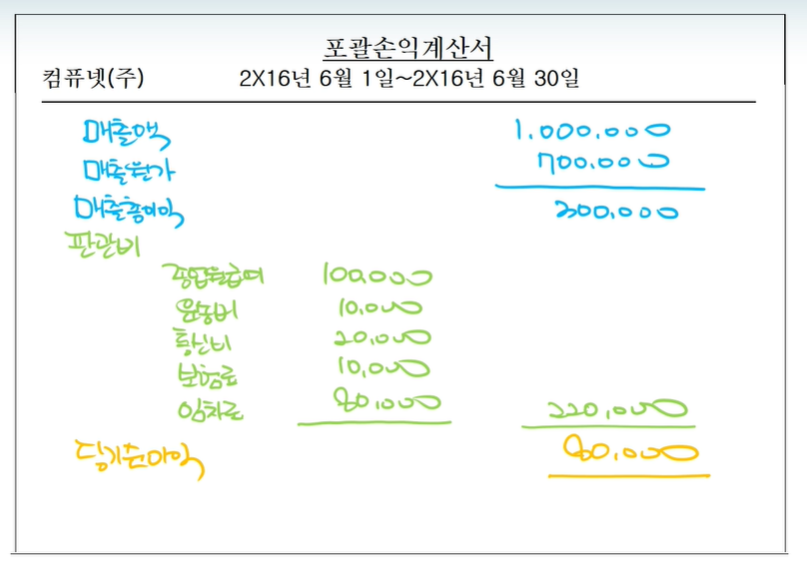

포괄손익계산서 작성

재무상태표 작성

- 이익잉여금의 기말금액은 시산표에 표시된 금액 10만원과 당기순이익 8만원의 합계

계정의 마감

------------------------------------------------

종합예제

- 상품매매기업의 수정분개와 재무제표 작성

0. 수정전시산표

- 매입운임은 무조건 매입으로

1. 수정분개

2. 수정후시산표

3. 포괄손익계산서

4. 재무상태표

5. 마감분개